您想买什么茶?做茶难?做品牌才难

中国是产茶大国,也是茶叶消费大国,有着完善的茶产业链以及配套服务,但茶行业的“品牌”短板依旧比较明显,而新式茶饮行业“品牌化”的特点却越来越明显。一些头部茶饮品牌估值已经超过数十亿了,有的甚至奔着上市去了。

茶行业不缺好茶,缺好的品牌

中国可以说是茶叶资源极为丰富的国家,我们茶叶的种类太多,仅知名度高的茶品类就超过200种左右,比如大家熟悉的云南普洱茶、安溪铁观音、西湖龙井、信阳毛尖、黄山毛峰等。

但这个近3000亿的茶叶市场,几乎没有一个茶企的市场份额占比超过1%。这个市场行业集中度仍然不高。

“您想买什么茶?”,“我想试试大红袍”“我想买普洱茶”……这样的对话场景随处可见,消费者的答案里鲜有具体到某一品牌、具体到某一款产品。

大部分消费者的茶叶购买决策,还停留在“茶品类”层面上,当他们的决策再进一步到“买哪个牌子的茶”的时候,会发现选择的成本或风险很高,也就慢慢形成了消费者喝茶的“品类地方化”现象。

所以,茶品牌的本质,让目标消费群体买茶、喝茶变得更简单、更放心。点击阅读《为什么坚持做品牌?这是在给中国茶“卸包袱”「兴茶观茶」》一文。

从茶叶产地到消费者手中的一杯茶,这中间会存在很多信息不透明,这也是很多消费者在选购茶叶这个产品时,都会无所适从或心存疑虑的原因,目前市场定价方面没有一个特别清晰的标准,消费者一番打听下来,发现上万元一斤的茶到几十元一斤的茶比比皆是。

我们不妨来看看其它一些酒、饮料、化妆品等消费品行业,其实很多企业形成的标准最后是通过品牌去完成的。当消费者了解你的品牌,喜欢你的品牌,甚至信任你这品牌,那么,实际上你的品牌就是一个价格标准、一个品质标准,甚至一个价值标准。

所以,兴茶君一直认为,注重品牌塑造、强化品牌的茶企,就是在坚持给中国茶不断“卸包袱”,做品牌,就是让喝茶变成一件纯粹无负担的事情。

当前,不少茶企还是喜欢选择“做容易的事”:普遍倾向于宣传品类、以品类吸引消费者,而弱化甚至忽视品牌的宣传。如果长期这样下去,无疑会加大品类和品牌知名度之间的差距,形成恶性循环。

所以,做茶,还是要做品牌茶。

新式茶饮玩法多

从产品竞争上升到品牌竞争

2021的新式茶饮,依旧是热火朝天,尤其从今年上半年的表现来看,更是透露出浓浓的竞争火药味,这种竞争也上升到了资本市场,这个行业头部品牌的一些新思路、新玩法,也值得做品牌的茶企参考。

从去年开始,那些成功把茶卖给年轻人的新式茶饮,又琢磨着如何把咖啡卖给那些前来喝茶的年轻人。喜茶有卖咖啡,奈雪の茶也有咖啡茶饮,CoCo都可也有着数十种咖啡饮品。

有意思的是,做咖啡的瑞幸咖啡,正式杀入茶饮市场,太平洋咖啡也已开设了旗下新系列茶饮品牌“太茶”的国内首家独立门店。

茶、咖啡,两个当红饮品品类的品牌,相互进入对方腹地,是逆势扩张还是无奈之举?

我们不难发现,一些头部茶饮品牌也开始了一些新的玩法。近些年,喜茶在忙着拓展边界,推出咖啡饮品进军新的领域,各种火爆全网的跨界联名,甚至还成立涉及动漫设计、玩具设计的全资科技公司。去年,喜茶还在深圳开设了一家宠物主题店,并上演了首届宠物“交友会”,为其提供了社交传播的素材。

而奈雪在“修炼内功”之外则与旺旺等品牌推出联名款饮品、联名快闪店玩转跨界营销。此外,奈雪还推出了“奈雪酒屋”、“奈雪梦工厂”等业态,进行新的尝试。

不过,奈雪似乎把更多的功夫下在了“数字化”上。点击阅读《2020年的新式茶饮:新玩法+新期待「兴茶视角」》一文。

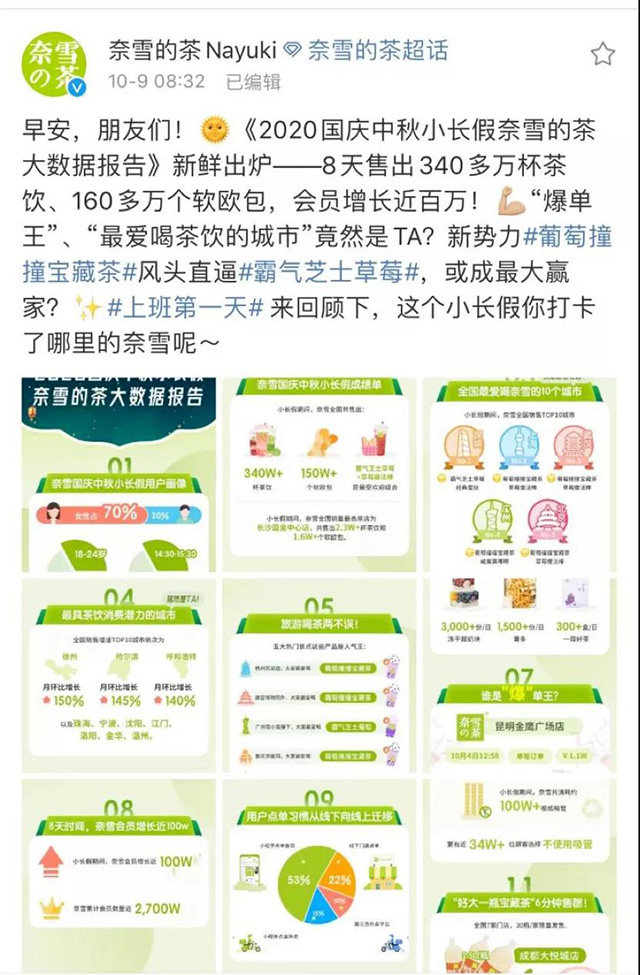

去年国庆节后,奈雪又发布了《2020国庆中秋小长假奈雪的茶大数据报告》,以长图的形式,展现了国庆长假的销售数据及用户画像。

奈雪似乎更希望通过数字化的力量实现品效合一,借“数据”沉淀品牌力量。

诚然,我们不难发现,新式茶饮现在不完全是在传统餐饮、传统零售消费的范畴里捣腾,越来越多地呈现出“网感”、“数字化”、“互联网化”的特点。

新式茶饮里的这些头部品牌,更擅长立足于新零售的方法论与大数据的底层逻辑,积极拓宽品牌维度,提升品牌的“创新”形象,同时也是在不断探索行业的边界。

这种做法,也是值得正在转型升级的传统茶企参考与借鉴的。

茶行业高质量发展过程中,标准化、规模化、品牌化是大趋势,做品牌才是长久之计,新茶饮是一个很典型的案例,它借助消费升级,在快速成长的过程中,也是消费者从品类认知转向了品牌认知的过程,以前消费者只觉得喝杯奶茶就够了,现在消费者在喝奶茶上有明显的品牌指向性。

或许,新式茶饮的这种竞争转变,也将进一步推动茶行业里的茶企们更加注重品牌的打造,努力从品牌层面上构建自己的护城河。

图文来源:兴茶网,经授权爱普茶网发布,观点仅代表作者个人。