-

大变局时代,普洱茶品牌何去何从(上)

大变局时代,普洱茶品牌何去何从(上)

2012,在普洱茶编年史上可能具有同2007年一样的重大意义,因为这是一个转折之年,意味着2007年普洱茶崩盘之后盛行的几种主流玩法,将越来越难以进行下去。

-

云茶电子商务:品牌崛起与草根突围(下)

云茶电子商务:品牌崛起与草根突围(下)

2011年可谓草根与品牌的空前博弈,目前草根暂时处于下风,但充满创造活力的草根自然不会坐以待毙,会想尽一切办法来实现突围。

-

云茶电子商务:品牌崛起与草根突围(上)

云茶电子商务:品牌崛起与草根突围(上)

云茶电子商务在深度嬗变,资本与品牌变得越来越强势,草根网商的生存空间日益狭窄,草根必须找到突出重围的利器,才能在残酷的竞争中生存下来。

-

施家兄弟的老仓山古茶梦「茶界白马非马专栏」

施家兄弟的老仓山古茶梦「茶界白马非马专栏」

迤仓村有2700亩古茶园,3000亩树龄几十年的荒山茶。这里生长有树龄高达千年的“安定茶王”,15米高,树冠直径8米,根部直径1 5米,没有主干,从根部发出6个粗大枝条,远看就像从地上长出一

-

2020,茶行业消费补贴元年

2020,茶行业消费补贴元年

2020,茶行业进入平台消费补贴元年。你要的补贴来了,但在当前时代补贴低效的经销商,不如通过平台补贴直接消费者。有了足够多的消费者,还怕招不到优质经销商?

-

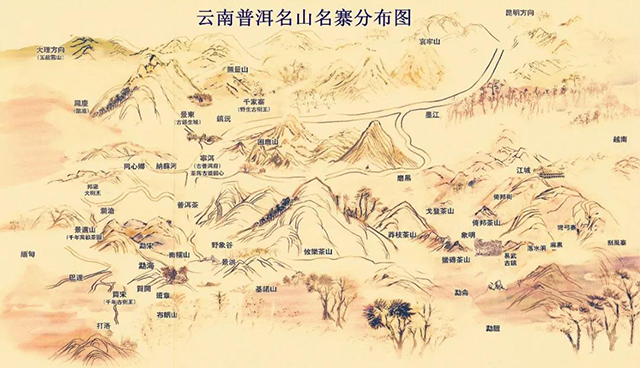

困鹿山大生态圈:古茶山的生态伦理与产业开发

困鹿山大生态圈:古茶山的生态伦理与产业开发

清朝遗留下来的皇家贡茶园,这是人们对困鹿山的认知与共识。皇家贡茶,无疑是困鹿山最核心的价值原点。但要将困鹿山茶做成大产业,这个原点虽然极具高度,但显得单薄,孤掌难鸣。故大

-

深圳精品仓:打造普洱茶仓储交易新动能

深圳精品仓:打造普洱茶仓储交易新动能

东莞为什么能做成藏茶之都?是因为东莞工厂多,产业升级后闲置厂房多。这些闲置厂房多是自有物业,故长期仓储存茶费用低。比如,昌兴存茶,以前是鞋子加工基地,鞋厂改茶仓。

-

“名山贡茶”引领新中产消费时代

“名山贡茶”引领新中产消费时代

吾心即宇宙,宇宙即吾心。心外无物,一切都是主观价值论。用主观唯心主义构建价值认知体系——价值原点是“一”,一即万物,万物即一,是谓主观价值不二法门。三界唯心,万法唯识!

-

名山贡茶的制度经济学分析「茶界白马非马专栏」

名山贡茶的制度经济学分析「茶界白马非马专栏」

打造“大名山”茶区,以名山贡茶为战略抓手,用大产业链的思路开发大名山茶区,有利于解决名山贡茶稀缺难以量产,很难产业规模化开发的问题。

-

产权时代的普洱茶营销「茶界白马非马专栏」

产权时代的普洱茶营销「茶界白马非马专栏」

品牌的一体化其实是,谁强势,我就跟谁联手,以前一批二批强势,我就跟渠道的地方诸侯联合起来搞厂商一体化。现在茶农主权、小商家主权与消费者主权在兴起,品牌就在推行茶企、茶农、

-

散户存茶,茶行业消费者主权的兴起

散户存茶,茶行业消费者主权的兴起

将精品普洱茶,做成新中产稳健型投资理财产品的标配,就是普洱茶下半场的最大商机!

-

精品仓:普洱茶新中产投资消费一体化的利器

精品仓:普洱茶新中产投资消费一体化的利器

上游,我们利用大名山原料仓的资源技术二重性,可以构建普洱茶的上游价值链:稀缺名山茶(稀缺资源红利)→大名山茶(规模资源红利)→大名山茶原料仓(规模资源红利向技术红利转化)

-

原料仓:普洱茶品牌经济的定海神针

原料仓:普洱茶品牌经济的定海神针

今后的大名山茶,原料真假不重要,重要的是技术品牌出产的茶叶成品品质如何。纠结于原料真假,那是稀缺名山茶的小乘玩法,注重于成品品质,堪称大名山规模技术品牌的大乘之道……

-

大名山:普洱茶由地主经济向品牌经济转型的拐杖

大名山:普洱茶由地主经济向品牌经济转型的拐杖

大名山,以大拼配醇料与熟茶为主,是原料的深度技术化工艺化,其一方面是资源,另一方面是技术主导,故其能成为厂商由资源经济转型为品牌经济的拐杖。

-

茶产业融资效率2.0:从稀缺资源货币化到全产业链服务金融

茶产业融资效率2.0:从稀缺资源货币化到全产业链服务金融

茶产业效率传导路线图:融资效率→生产效率→交易效率。茶企茶商茶农将融过来的资,用于解决生产与交易效率,而生产与交易的诸环节构成了全产业链,也就是融资可提升全产业链大基建效

-

架空品牌:中国绿茶的“地主经济”发展陷阱

架空品牌:中国绿茶的“地主经济”发展陷阱

为什么普洱茶、铁观音、红茶与白茶纷纷去绿茶化?是因为靠稀缺资源与手工劳动(一锅锅炒的手工茶)上位的品牌,时间一长,往往会被茶农与代工厂的地主经济架空,而丧失核心竞争力。

-

普洱茶的“麻将经济学”「茶界白马非马专栏」

去年,我提出了茶企的核心竞争力——品牌认知力、产品需求力、要素根基力。产品经理一定要懂生产要素有机构成。

-

新国茶基本盘:立足三农,赋能三产,激活三大市场「茶界白马非马专栏」

新国茶基本盘:立足三农,赋能三产,激活三大市场「茶界白马非马专栏」

新型商品市场满足中国茶的消费升级;培育健全活跃的要素市场,用产业效率革命推动中国茶的供给侧升级;培育自由的思想市场,让思想成为值钱的商品,用创新开创中国茶的全新未来……

-

产业聚集:从“大名山”到“茶叶之都”

产业聚集:从“大名山”到“茶叶之都”

本文将进一步阐述中国茶地理聚集型产业链的逻辑,即从“大名山”到“茶叶之都”。

-

产业聚集效应与大困鹿山的经济地理价值

产业聚集效应与大困鹿山的经济地理价值

近十多年来普洱市一直在宣传26座古茶山,虽有效果,但与版纳的古六山、新六山比,差距不是一点点。当然,产业经常是非均衡发展的,普洱名山落后于版纳名山,更多是时势造成的,也是可

-

茶界专业自媒体的兴起与请上帝喝茶小史

茶界专业自媒体的兴起与请上帝喝茶小史

这几年参与的创新推广之路:2014年推云南岩茶、电商转型升级→2015年推晒红、藤条茶→2016年推云南中期茶、茶庄园模式→2017年推新滇红、大滇红→2018年推昆明慢养仓、熟茶2 0、中期茶交易平

-

茶行业标准化建设演化史

茶行业标准化建设演化史

大道至简,一生二,二生三,从而演化万物。就茶的消费市场而言,品质标准可以有大道至简的核心价值标准,然后再嫁接各种细分标准,从而形成“核心价值标准+外延细分表现形式标准”。

-

茶界孵化品牌的大基建与新动能

茶界孵化品牌的大基建与新动能

请上帝喝茶工作室,会在2020年力推茶品牌创建的昆明模式、广州模式与深圳模式,分别应对于特色品牌、规模品牌与创新品牌的打造路径,并梳理出需要匹配的品牌孵化大基建资源与代表未来

-

茶行业标准化建设的两大超级机会

茶行业标准化建设的两大超级机会

中高端市场,虽然是特色化、差异化、个性化占主流,充斥了各种细分标准。但厂商可以通过大众传播与终端消费场景的有效覆盖,以精选标准的形式,形成中高端精品茶消费标准。

-

晒红助推普洱市茶产业发展(话说晒红之五)

晒红助推普洱市茶产业发展(话说晒红之五)

晒红针对普洱茶的这一特点,或者弱点,进行差异化研发与营销推广,可算云南最具特色的普洱茶的一个颇具特点的补充与完善,能丰富云茶品类体系,为云南茶叶赢得更多的消费者和市场份额